在年中跨季这一传统揽储关键时期,个别银行却采取了不同寻常的举动,选择下调存款利率。宁波银行自6月26日起将其3年期储蓄存款利率进行了调整,5万元起存的年化利率降至2.4%,若起存金额达20万元,则利率为2.5%,而此前同等期限的最低起存额仅为1万元,利率为2.65%。与此同时,上海银行也宣布自6月24日起,将2年期存款利率从2.25%调低至2.15%。

近期的金融动态中,中国人民银行行长潘功胜在2024陆家嘴论坛上指出,央行与国家统计局合作优化了季度金融业增加值的核算方法,从依赖存贷款增速的推算转变为收入法,旨在更准确反映金融业的实际增值情况,同时抑制某些地方政府和金融机构在特定时点突击增加存贷款的行为。

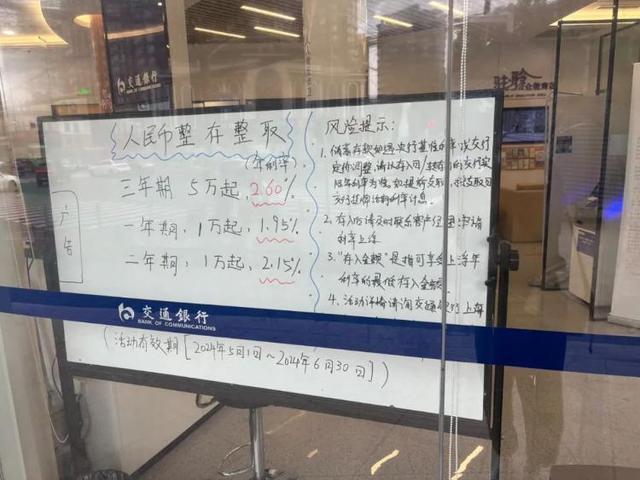

观察不同类型的银行,存款利率存在显著差异。国有大型银行的定期存款利率相对统一,如工商银行、建设银行和中国银行的1年期、2年期和3年期定存利率分别为1.7%、1.9%和2.35%。相比之下,交通银行提供了更高的利率,例如1年期利率为1.95%,2年期为2.15%,3年期高达2.60%,但部分期限要求较高的起存金额。股份制银行和城市商业银行、农村商业银行则普遍提供更具竞争力的存款利率,尤其是对新客户或大额存款设有额外的优惠,如利率上浮、特定地区的更高利率或针对新资金的定制产品。

值得注意的是,一些银行出现了中长期存款利率“倒挂”现象,即长期存款利率不如中期存款吸引人,反映出银行对未来利率可能继续走低的预期,以及减少长期资金成本负担的策略。此外,部分银行在揽储策略上有所转变,从过去依赖季末、年末的“冲时点”揽储,转变为注重日均存款量的稳定增长,这既是监管导向的结果,也是银行自身风险管理的需求。

当前,银行业普遍面临息差收窄的压力,导致银行在揽储活动中趋于保守,减少利率上浮和实物奖励等促销手段,转而强调成本控制和效率提升。即便如此,存款仍然是银行的基础业务,尽管在低利率环境下,客户对存款产品的兴趣依旧不减,尤其是在经历了理财产品波动的投资者,更倾向于选择更为稳健的存款方式来保障资金安全。