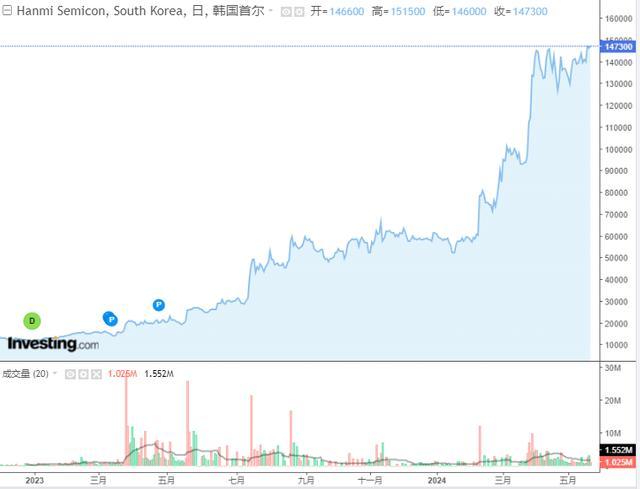

自2022年底起,韩国股市中的一只“妖股”——Hanmi半导体,上演了一场令人瞠目的增值戏码,股价飙升接近1200%,迅速吸引了大量投资者的目光。进入新的一年,其股价持续翻番,荣登MSCI亚太指数最佳表现股宝座。然而,与股价狂飙形成对比的是,早先积极购入的外资开始显现撤离迹象,外资持股比例自2月中旬的16.5%下滑至13.2%。

Hanmi半导体之所以遭遇外资减持,根源在于其高昂的估值水平。当前,该公司在亚洲芯片行业中估值最高,未来一年的预期市盈率高达80倍,超越FactSet亚洲半导体指数下所有其他股票。韩国投资研究院的Ahn Hyunsang CEO对此表示担忧,认为基于市盈率判断,该股价格偏高,后续反弹的动力存疑。

DS资产管理的基金经理Yoon Joonwon观察到,起初因不了解情况而买入的投资者已纷纷退出,剩余部分也正考虑撤资。他同时提到,外资对该股潜力的信心似乎减弱,而本土资金则处于既犹豫又坚守的状态。Joonwon强调,Hanmi半导体今年若想使其估值显得更加合理,需实现至少1万亿韩元(约7.3亿美元)的净利润目标,这与2023年实际公布的2670亿韩元净利润相去甚远。

值得注意的是,尽管去年业绩受全球半导体市场低迷影响,Hanmi半导体预期2024年将迎来“强势复苏”,预订量预示着增长空间。摩根大通分析师Jay Kwon的研究报告指出,公司核心产品的热压接合技术有望成为AI内存制造领域的主流,进一步推升其行业地位。

Hanmi半导体的惊人涨势背后,主要是AI芯片需求激增的驱动。作为AI芯片上游供应商,其热压键合设备主要服务于SK海力士的HBM生产,后者的产品最终流向包括英伟达在内的下游制造商。此外,公司CEO郭东信的频繁增持,以及有望于6月被纳入韩国重要指数Kospi200的消息,也为股价提供了额外的提振作用。