近期,市场上流传着招商银行及其他金融机构暂停销售期限超过三年的大额存单的消息。这一变动映射出银行界正面临息差收窄的挑战,各机构纷纷采取措施控制负债成本。

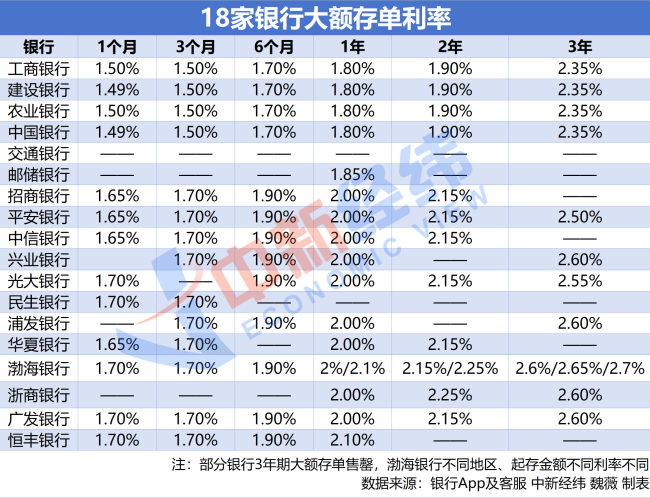

有储户在社交媒体上分享,他们发现寻找新的三年期大额存单变得困难,不仅供应紧张,利率也有所下滑。通过查询发现,交通银行和邮储银行的线上平台当时未列出符合条件的大额存单产品。交通银行一名客户经理透露,当前仅提供定期存款选项,三年期起存金额为5万元,年利率2.6%。值得注意的是,银行面向不同客户的展示产品可能有所差异,具体详情需咨询当地银行网点。有用户反馈,其在邮储银行App上看到了1年期大额存单,门槛为50万元,年利率1.85%。

华夏银行虽曾宣布5月期间有3年期大额存单,起购金额20万元,年利率2.6%,但其App并未显示相关产品,客服推测可能是额度已满。同时,浦发银行与兴业银行的3年期大额存单产品也在某日上午短时间内即告售罄或额度不足。兴业银行客服建议,鉴于3年期大额存单抢手,客户可考虑一款相似的定期存款产品,起购金额更低,年利率同样为2.6%。

面对净息差的不断下滑,银行开始积极行动以维护自身利益。数据表明,截至2023年底,中国商业银行的净息差已降至1.69%,为历史首次跌破1.7%。在42家上市银行中,有近四成银行的净息差低于行业平均水平,交通银行和厦门银行更是降至1.28%,较前一年显著下滑。

在此背景下,银行采取包括下调存款利率、调整存款产品结构等措施来控制成本。多位银行高管在年度业绩报告中强调,将重点减少高成本存款,如协议存款、结构性存款及长期大额存单,以此作为缓解息差压力的策略。专家董希淼指出,未来银行或将继续调低存款利率,并优化存款结构,同时提醒投资者适应收益下降的市场环境,合理调整投资组合,根据自身的风险承受能力,在存款、现金管理产品、货币基金及储蓄国债等多种产品间做出均衡配置。