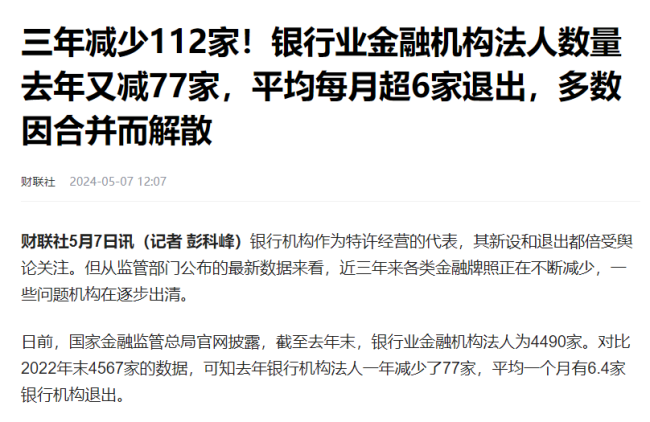

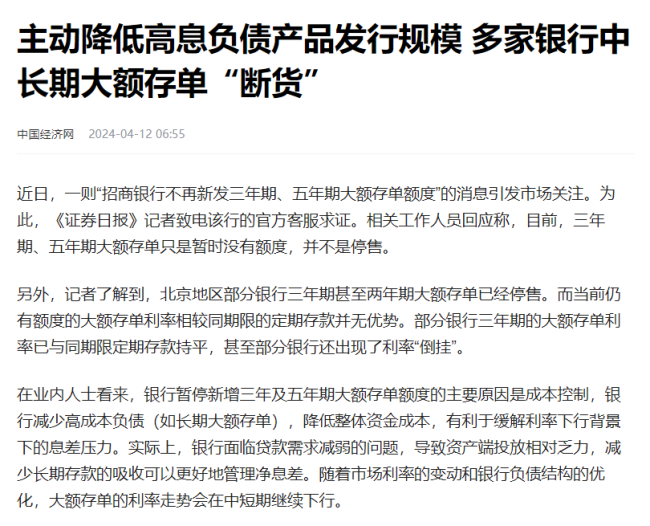

银行界近日出现了一股新风向,多家银行开始限制或停止提供以往备受欢迎的“高息产品”,如大额存单、协定存款、通知存款及智能存款等,特别是中长期大额存单变得稀缺。大额存单作为吸引大笔资金的手段,因提供较优利率而受到储户青睐,但目前这一策略正面临调整。

银行此举短期目的在于控制存款成本,确保利息差额,为可能的降息周期铺路。长期视角来看,这是对未来低利率环境的预判与适应,包括可能的超低利率时期。当前,居民储蓄意愿强烈,银行存款与理财产品余额激增,却并未有效转化为消费或投资,对经济复苏构成了挑战。同时,低通胀与流动性陷阱现象显现,表明即使货币政策放宽,资金流通仍未激活。

为了激发经济活力,促使“沉睡”的资金流动起来,除了国际关系缓和、民企扶持及财政刺激,降息成为了关键一环。银行停售或调整高利率存款产品,正是试图通过降低存款收益,促使资金寻找更高效益的用途,预示着贷款市场利率(LPR)的下调或将临近。

近期的政治局会议也释放了灵活运用货币政策工具,以降低融资成本的信号,预示降息或降准举措即将实施。银行提前行动,减少存款利息支出,不仅应对即将到来的政策变动,也反映了对长期低利率趋势的预见。

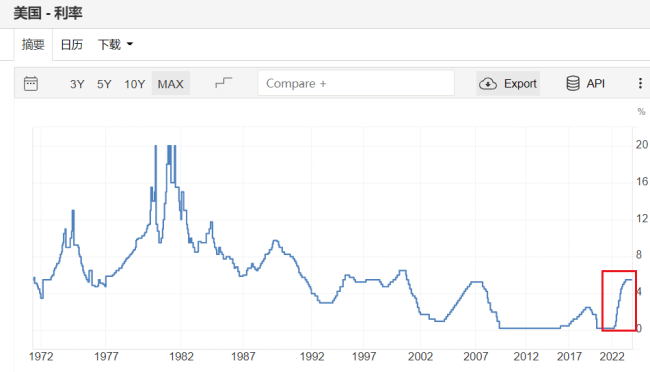

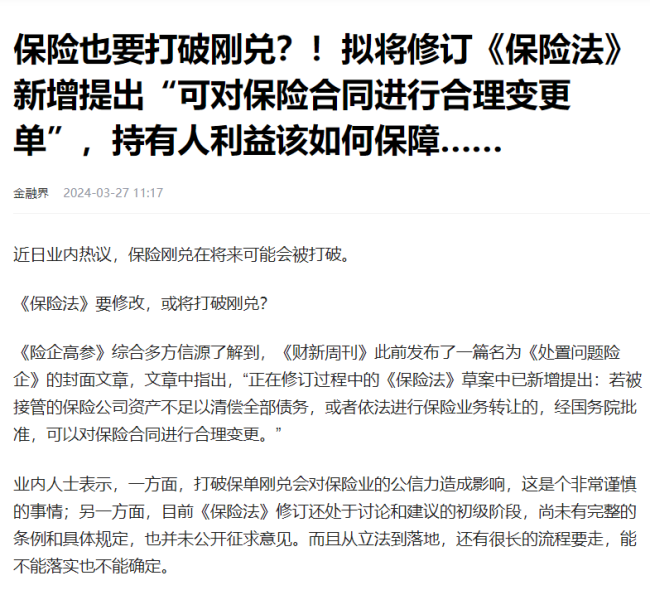

历史经验显示,如美国等经济体利率长期呈下降趋势,即便遭遇短期冲击导致利率飙升,长期看仍会回归下行通道。中国亦不例外,随着人口结构变化与经济全球化深入,利率走低成为大势所趋。为此,银行及监管层正采取措施,如修订保险法规,以应对可能的低利率挑战,增强金融系统的韧性。

尽管当前中国降息步伐受限于外部因素,尤其是与美国的利率差异,但随着美国加息周期接近尾声,未来中国降息空间有望扩大。长期低利率环境预期将促进资产价值回升与经济逐步复苏,但同时也需警惕国际关系紧张等不确定因素对利率的潜在影响。然而,只要中国坚持开放合作,维持外贸顺差,低利率环境将得到支撑,高通胀风险则相对有限。