近期,多家银行宣布对其协定存款和通知存款产品进行调整,这一举措紧随定期存款利率的下调和大额存单额度的缩减。据银行界人士透露,尽管去年已对协定存款和通知存款等类活期产品的自律上限进行了下调,银行面向公司客户的活期存款成本率依旧攀升,甚至超过了活期利率的自律上限,这可能导致了超出自律范围的存款现象。近期的调整,包括智能通知存款和手工补息方式的变化,有效堵塞了高息存款的非正常渠道,有助于减轻银行面临的息差压力。

此前,协定存款和智能通知存款因灵活性高、利息诱人而受到储户青睐,成为银行吸引储蓄的重要工具。但最近的统计显示,光大银行、广发银行、大连农商行等十多家银行已相继宣布暂停智能通知存款业务。例如,光大银行自5月15日起停止了特定自动滚存型通知存款的服务,并计划于2024年终止“周周存”产品。广发银行和渤海银行也对通知存款业务采取了类似调整措施,包括取消自动滚存服务或产品变更。

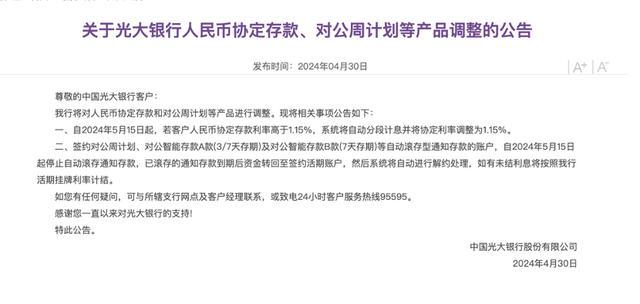

部分银行选择直接下调通知存款和协定存款的利率,光大银行便是其中之一,其将协定存款利率高于1.15%的账户自动调整至该利率水平。智能通知存款和协定存款的调整反映出银行正逐步控制这类成本较高的存款产品,这股趋势始于去年5月银行业对相关产品自律上限的下调。

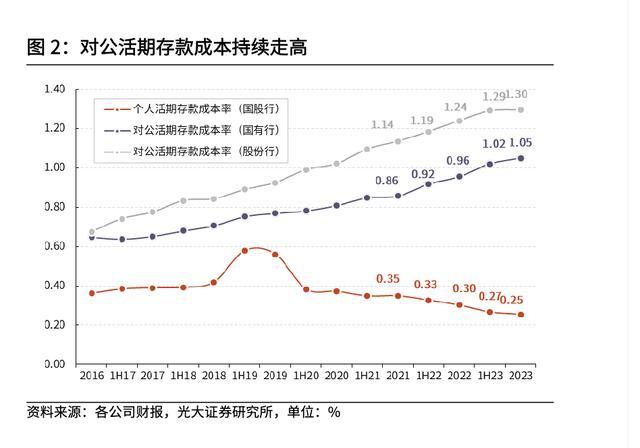

银行在负债端面临的管控压力日益增大,尽管自律上限有所调整,但上市银行的对公活期存款成本率仍呈现上升趋势,超出了自律上限水平。这背后的原因可能是银行为吸引和保持关键客户资源,不惜提供超出规定上限的利率优惠,尤其是在存款竞争加剧的背景下。随着理财产品和保险产品吸引力增强,存款流出压力增加,银行核心存款的成本控制变得更加困难,净息差也因此承受压力。据统计,多家大型银行一季度净息差均出现同比下降,低于监管设定的警戒线,凸显出银行盈利空间的压缩。

为应对这一系列挑战,加强利率自律机制、严查违规补息行为、规范通知存款等措施正在推进,旨在优化银行负债结构,减少高成本存款,促进金融市场的健康稳定发展。