东方雨虹(SZ002271)于2023年发布了“营利双增”的年报,营收同比增长5.15%,达到328.2亿元,归母净利润同比增长7.16%,达到22.73亿元。然而,资本市场反应冷淡,年报公布次日及随后一日,公司股价分别下跌4.42%和1.26%。

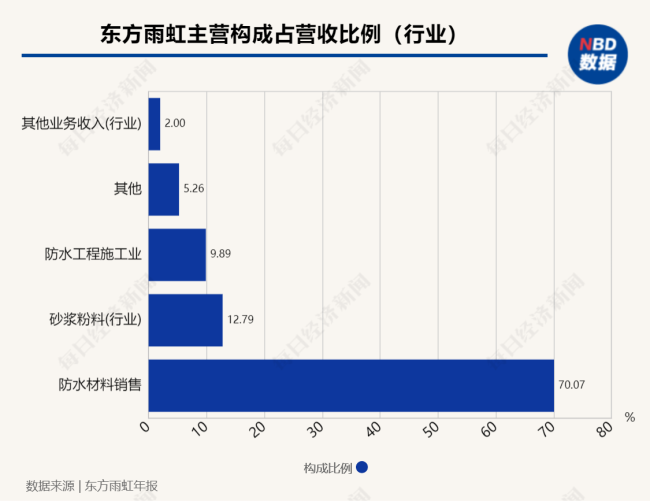

东方雨虹业务涵盖防水卷材、涂料、砂浆粉料及其他,其中防水与涂料业务占据营收七成以上。防水卷材业务贡献133.14亿元,占营收比重40.56%,涂料业务贡献96.85亿元,占比29.51%。尽管实现了“营利双增”,但其归母净利润未达部分券商分析师预期,如首创证券预估为39.41亿元,平安证券预测为36.23亿元。

过去一年,东方雨虹归母净利润增速受资产减值影响较大。2023年末,公司计提资产减值准备逾10亿元,其中应收账款坏账损失超过5亿元。应收账款总额为95.68亿元,同比下降12.05%。

回顾近五年业绩,东方雨虹营收和净利在2020~2021年间增长显著,归母净利润于2021年达到峰值42.05亿元,同比增长24.07%。2019年至2023年,公司分别实现营收181.5亿元、217.3亿元、319.3亿元、312.1亿元和328.2亿元;归母净利润分别为20.66亿元、33.89亿元、42.05亿元、21.21亿元和22.73亿元,对应增速分别为36.98%、64.03%、24.07%、-49.55%和7.16%。2023年归母净利润增速不及预期的主要原因是资产减值计提,尤其是第四季度计提约4.33亿元,涉及应收账款账龄减值、合同资产减值和存货跌价损失。

2023年东方雨虹各季度收入增速波动明显,一季度增长最快,第四季度出现负增长。对此,公司解释为全国布局战略下市场覆盖范围扩大、客户数量增加,导致营收规模上升和应收账款攀升。值得注意的是,公司经营活动产生的现金流量净额同比增长221.58%,达21.03亿元,显示出业务规模快速扩张。

东方雨虹零售业务表现强劲,2023年实现营收92.87亿元,同比增长28.11%,占公司营收比重为28.29%;下属子公司民建集团营收增长34.58%,达到81.8亿元。公司主要产品包括防水卷材、涂料、砂浆粉料,去年综合毛利率为27.69%,在行业中处于中上水平。

对比同行企业,科顺股份、北新建材涉足防水业务,三棵树、亚士创能专注于涂料业务,垒知集团、苏博特主营砂浆粉料业务。各公司2023年或2023年三季度毛利率显示,东方雨虹各分支业务毛利率普遍高于行业平均水平。

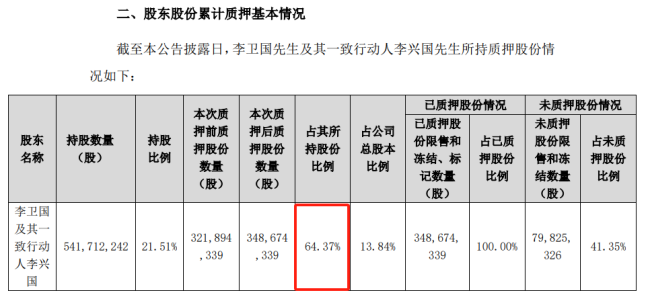

除业绩表现外,东方雨虹今年值得关注的动态包括大手笔分红和实控人李卫国持续追加股票质押。3月,公司宣布向全体股东派发不低于2023年度净利润50%的现金分红。然而,李卫国及其一致行动人在追加股票质押方面动作频繁。截至4月18日,他们已质押所持公司股份的64.37%,其中未来一年内到期的质押股份占其所持股份比例为47.78%,对应融资余额剩余18.27亿元。以4月22日收盘价计算,质押股票市值约为34.60亿元,质押率为52%,接近监管规定的60%上限。这意味着,若公司股价持续下滑,李卫国的质押融资风险将加剧。

面对股价压力,东方雨虹采取了股票回购策略,并在今年初启动了李卫国的股票套现计划,以弥补2021年员工持股计划的损失。尽管如此,自去年10月以来,公司股价已较当时下跌约50%。