近期,随着各银行2023年年报数据发布,“提前还贷”成为热议话题。小唐,一位90后新杭州人,正积极筹备提前偿还房贷。她分享道:“还贷后利息明显减少,仿佛赚到了,从此对此上了瘾。周围不少朋友也有相同选择。”

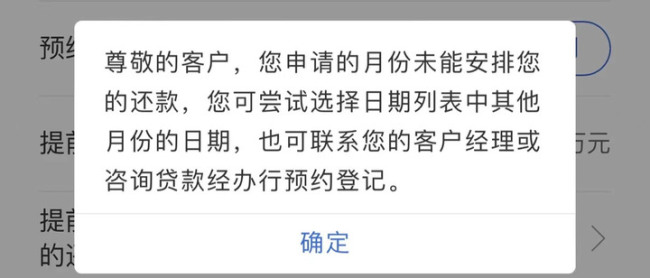

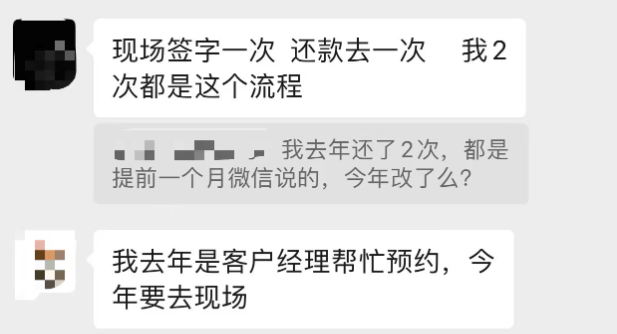

然而,提前还贷并非轻而易举。小唐最近遭遇线上预约通道关闭,不得不转为线下登记,且需等待两三个月,具体时间难以预估。

部分年轻群体对理财的热情减退,转而热衷于提前还房贷。小唐于2020年购买杭州城北某刚需住宅,除公积金贷款外,尚有100多万元商业贷款。她起初将月供之外的结余投资基金,收益颇丰。但去年年底,面对大额存单利率下滑及基金市场的不确定性,小唐决定将这部分资金及年终奖用于提前还贷,此举使贷款期限缩短近10年,节省利息逾十万元。

首次还款20万后,小唐欲再次还款,却发现线上预约功能失效。她发现小区业主群及社交媒体上有许多相似经历,猜测可能因申请人数过多导致银行额度紧张。

另一位90后小郑选择一次性还清房贷。他考虑到手头资金充裕,加上父母资助,本拟再购房产,但最终认为承受两套房的月供压力过大,决定将现有房产从银行手中“赎回”,以求安稳。

同时,部分购房者接到经营贷中介的推销电话,许诺以极低利率贷款,只需支付手续费,即可用于提前还房贷。邹先生透露,尽管最初心动,但在家人劝阻下选择拒绝此类推销,周边多数人亦持同样态度。

当前,线上预约提前还贷更受青睐,但多家银行需等待一个月以上。小范在某农商银行办理商贷,近期线下提前还款的等待时间明显延长。小钱在某国有银行手机银行App上连续多日未能预约成功,客服建议其线下排队登记,预计需等到6、7月才能还款,且因选择缩短年限还需另行更改合同。小沈在另一家国有银行预约还贷,虽不限制线上预约次数,但同样面临两三个月的等待期及违约金问题。

购房者小钱指出,按照规定,一年内仅允许预约还贷一次,且需等待期间继续支付利息。对此,丁建刚(浙报传媒地产研究院院长)认为,提前还贷现象现下较为普遍,往往源于年终奖金、分红等额外收入,以及理财产品收益下滑。他建议购房者应视自身实际情况理性对待提前还贷,而非盲目跟风。对于利率较高的贷款,如2016-2020年间尤其是2018年的5.6%-5.8%房贷客户,若有闲置资金可考虑提前还款以降低长期利息支出。

严跃进(易居研究院研究总监)提醒购房者在提前还贷时充分考虑生活储备金等未来开销,并呼吁银行关注提前还款难问题,为借款人提供便利。业内人士警示,提前还贷热潮中存在利用经营贷替换房贷的违规行为,一旦被查实未真实经营,不仅贷款会被收回,还将影响个人信用记录。此外,购房者在申请提前还贷时需留意违约金条款,并非所有贷款情况提前还款都能实现有效利息节省,如利率较低、等额本息还款已过中期或等额本金还款已过三分之一的客户。