中国在当前形势下,首要考虑的仍是常规性的国债增发及公开市场操作,同时应为可能需要推出的中国式量化宽松政策在思想和技术层面做好准备。

近期,关于中国央行在一级市场直接购买国债的议题引发市场与学术界的广泛关注。此类讨论具有重要意义,只要秉持开放态度,尊重不同声音,双方可在逻辑与事实的基础上达成共识。反对方主要基于三方面理由:其一,现行法律框架下,央行不得在一级市场购入国债为财政赤字融资,这是不可逾越的底线;其二,此举实质为“财政赤字货币化”,一旦开启,财政部门可能陷入依赖央行直接借款的境地,损害政府信誉,最终导致通胀失控;其三,当前中国宏观经济状况尚无需央行直接介入国债一级市场,高储蓄率使得公众对国债需求旺盛,常规发行方式足以在不引发挤出效应的前提下为财政赤字融资。

支持方则提出两点依据:其一,当前经济压力凸显,需高度警惕经济下行风险。由于拟发行国债规模庞大(甚至可能超出原计划),常规融资方式很可能产生挤出效应,抑制民间投资,不利于经济增长;其二,在总需求疲软的背景下,只要适时退出,财政赤字货币化未必导致通胀无法控制。

本文无意全面探讨财政赤字融资的所有论点,因其部分内容已超越经济学范畴,部分则为实践验证前的假设问题。仅就中国采用不同融资方式的可能性及其利弊分享一些粗浅见解。

赤字融资可归纳为三种方式:国债融资,即财政部通过商业银行向公众发行国债;货币融资,即财政部直接向中央银行借款;以及市场热议的“中国式量化宽松”,即财政部通过商业银行向公众发行国债,央行同时通过公开市场操作从公众手中购买等量国债。本文将分析国债融资与货币融资对货币供应的不同影响,并阐明量化宽松本质上是货币融资,但又与之有所区别。

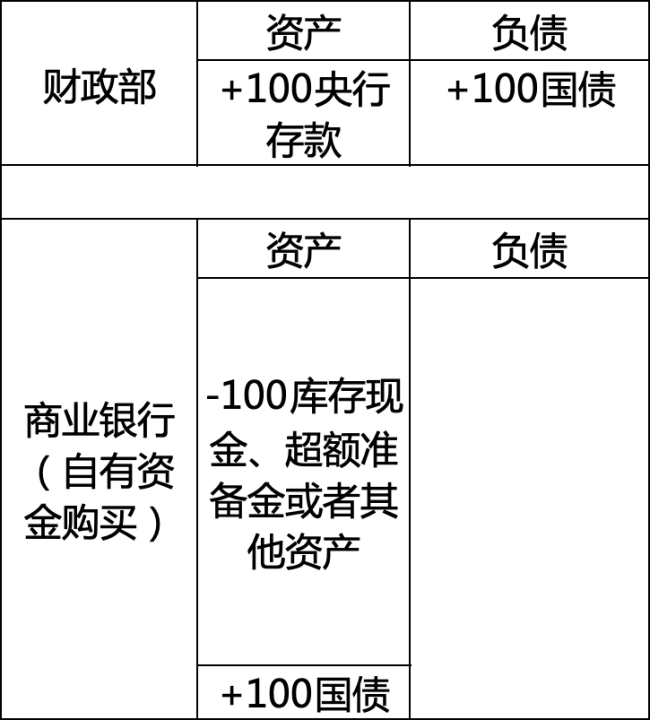

在国债融资情境下,财政部通过商业银行向公众发行国债,其资产负债表表现为资产(央行存款)与负债(国债)各增100单位。央行负债中增加的央行存款会被流通中货币或准备金的减少所抵消,故央行资产负债表保持不变。商业银行若用自有资金购买国债,或减持其他资产,或动用超额准备金,其资产负债表结构虽有变化,但总量不变。因此,国债融资不会导致央行扩表、基础货币增加,也不会引发货币供应量增加和通胀压力。然而,国债融资可能导致国债收益率和整体经济收益率曲线上升,对非政府投资产生“挤出效应”。

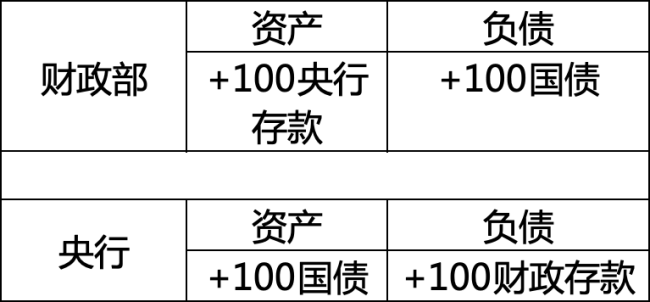

货币融资中,财政部资产负债表变化与国债融资相同,但央行资产增加100单位国债,负债增加100单位财政部存款。由于财政不会长期保留资金在央行,财政使用资金后,流通中的其他货币形式将相应增加。货币融资导致央行扩表、货币供应量与财政赤字同步增加,虽无挤出效应,但大概率导致通胀。

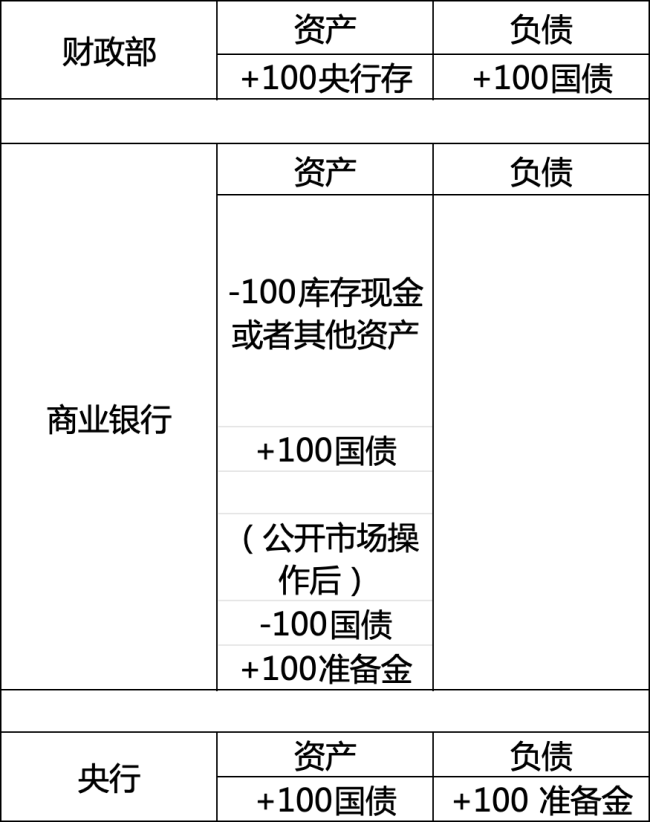

至于国债融资+公开市场操作,即在国债融资基础上,央行在公开市场购买等量国债。这种模式下,商业银行资产负债总量不变,但结构变化:新增国债被央行购入,商业银行减少的其他资产被央行准备金所替代。央行资产负债表扩大,基础货币增加。国债融资产生的升息压力因公开市场操作得以缓解。可见,国债融资+公开市场操作实质上是一种财政融资手段,与作为货币政策工具的常规公开市场操作有别。

美国量宽经验显示,该政策在应对次贷危机时取得显著成效,通过购买国债与私人金融资产稳定金融市场,抑制国债收益率上升,刺激经济增长。然而,过度扩表与财政赤字剧增导致202.jpg