中国4招反制美关税效果会如何!美国政府宣布对所有中国输美商品加征10%关税后,中国迅速采取了反制措施。中国对原产于美国的部分进口商品加征10%至15%的关税,涉及煤炭、液化天然气、原油、农业机械、大排量汽车及皮卡等。此外,中国已将美国的征税措施诉至世贸组织争端解决机制,并对钨、碲、铋、钼、铟相关物项实施出口管制。

这些反制措施可能导致美国进口商品成本上升,影响其市场竞争力,并可能引发中美贸易战的进一步升级,对全球供应链和产业链造成不稳定因素。在地缘政治层面,中国的反制措施显示其决心维护国家主权和经济利益,增强其在国际贸易和地缘政治中的地位。

中国的行动基于《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规,并指出美国的单边加征关税行为严重违反世界贸易组织规则。这些反制措施表明,中国在面对国际贸易争端时采取了一种防御性的积极策略,旨在保护其经济利益和国家战略利益,同时维护其在国际贸易体系中的立场。

房地产方面,尽管近四年房地产多有调整,但中国房地产不具备美国次贷危机或日本房地产长期拖累经济的基因。中长期来看,城乡融合会为城市提供大量人口,有助于吸收房地产过剩产能。短期而言,已经出台的措施也在化解房地产难题。例如,国家明确宣布收购房地产库存,这是一个一举三得的举措,既增加了老百姓理财渠道,也提供了更多保障性住房,还解决了三角债问题。金融系统与房地产的关系也会得到调整,从过去房地产占有中国金融资源40%-50%的状态,调整到20%-25%,形成新格局。

出口下滑可能拖累GDP增长,削弱地方政府财政能力,加剧部分城市土地流拍风险,压缩房企利润空间。2023年中国对美出口占出口总额约16%,若加税全面实施,可能影响0.3%-0.5%的GDP增速,间接抑制房地产市场的投资与消费信心。美国加征关税对中国房地产市场的直接影响有限,但需警惕通过宏观经济、产业链、资本流动等渠道产生的间接冲击。

2025年,中国房地产预计将止跌回稳,形成未来发展新阶段的起点。市场分化明显,20%的核心城市占据80%的优质交易量,非核心城市进入长期调整期。房企模式转型,从“高周转”转向“精品化+轻资产运营”,代建、物业、长租公寓成为新增长点。政策理性化,不再追求短期量价反弹,而是通过保障房、城市更新等长效机制实现“软着陆”。

特朗普的第二次上台对房地产来说是利好。短期内人民币贬值预期较大,手握大量现金的投资者更加关注资产保值增值,尤其是核心地段房产。美联储降息可能性增加,债券交易员认为本周降息50个基点的可能性超过50%。这使得两年期美国收益率回到两年来的最低水平,并将美元指数拖累至1月以来的最低水平。过去几个交易日市场押注的逆转增加了美联储9月政策会议的风险。

国际货币基金组织(IMF)发布的《世界经济展望报告》预计2025年全球经济增长3.3%,较此前预测高出0.1个百分点。通胀放缓将使各国央行得以继续降息,以支持经济扩张。2025年美国经济增长预期为2.7%,较此前预期上调0.5个百分点。欧元区经济增速较慢,预计2025年经济增速为1%。

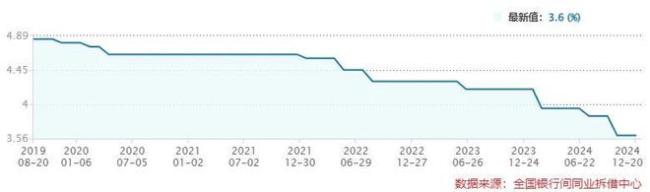

国内再次降息也是难免,很快会出现降准降息。2025年开年第一期LPR发布,1年期LPR为3.1%,5年期以上LPR为3.6%,均较上期维持不变。今年货币政策基调是“适度宽松”,接下来的“降准降息”力度会加大。流动性宽松将利好楼市企稳,缓解债务问题,降低购房综合成本,刺激需求活跃。

中原地产研究院预计新政房贷在2025年年底平均跌到2.5左右,这对购房者来说是一个特大利好。市场需求疲软、房价下行、市场竞争加剧背景下,房地产市场继续保持低位运行,重点房企销售降幅仍较大。前期政策影响逐渐减弱,整体看购房者信心仍然不足。未来房地产市场的走势仍需进一步观察。930系列政策主要影响了京沪等一线城市,特别是深圳、北京和上海二手房市场出现了企稳现象。市场热了3个月。降息叠加后续的降准,有助于房企增加融资渠道,降低融资成本,利于资金周转和项目开发。持续宽松的货币政策会影响国内购房者对房地产市场的预期,但市场预期改善可能会受到一定限制。

单纯依靠政策放松并不能持久提振市场信心,还需要综合考虑市场需求、经济环境以及购房者的心理预期。2025年楼市的需求、购房者的收入和信心都还需要时间恢复。国家救房地产的决心已经全面体现在政策上,伴随美国步入降息通道,人民币汇率压力将极大缓解,国内货币政策空间将显著扩大。连续3个月楼市在一系列政策的影响下出现了明显的止跌企稳现象。各种政策极大地提振了市场信心,为市场提供了更充裕的资金流动性,降低了购房者的门槛,使得更多人有机会实现置业梦想。整体房价止跌迹象明显,70大城市房价在10月就出现了明显变化,11-12月份房价继续止跌。政策调控对楼市的限制有望逐步放松,稳定的楼市对于地方财政收入的重要性越来越大。