20万家奶茶店正在围殴瑞幸 茶饮品牌集体“偷家”咖啡市场。奶茶店似乎都把咖啡机搬进了吧台,让美式、拿铁与果茶们出现在同一张菜单上。过去几年,瑞幸、星巴克等咖啡品牌频频推出“非咖”产品,如今,茶饮品牌们也开启了反向“围殴”,不仅试水几款产品,还逐渐搭建起完整的咖啡产品线。

越来越多的茶饮品牌正在试探咖啡边界。例如,茉莉奶白上线了两款咖啡产品——“400次鸳鸯泰奶”和“针王苹果拿铁”,定价20元,上市8小时内销量超过21万杯。茶百道则在500家门店上线咖啡产品,预计到2026年底将覆盖2000家门店,目前其咖啡产品定价在10.9—14.9元之间。主打椰子水的Yee3已上线“椰咖啡”系列,东方墨兰也宣布即将上线“兰咖啡”系列。

更早进入咖啡业务的品牌们也越来越认真。蜜雪冰城在今年3月推出现磨咖啡,其中“茉莉鲜奶拿铁”仅售8元。沪上阿姨通过升级咖啡机设备与咖啡豆品质,把咖啡打造为核心品类,定价从4.9元到9.9元不等。古茗也在超过12000家门店配备咖啡机,去年上新咖啡饮品达27款,今年推出的“苦尽柑来拿铁”在小红书上获得近千万浏览量。古茗首席执行官王云安表示,随着咖啡业务逐步起量,它将成为2026年支撑同店销售增长的重要因素之一。

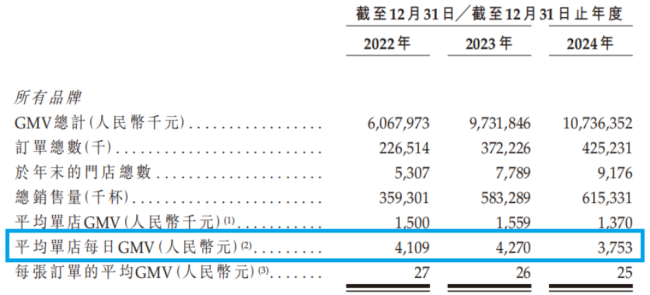

为何奶茶店都做起了咖啡生意?其实不难理解,如今新茶饮竞争环境已经空前激烈。据艾媒咨询数据,2024年新式茶饮市场规模将达到3547.2亿元,同比增速仅6.4%,预计到2028年突破4000亿元。整个行业从初期的快速扩张进入存量竞争阶段,产品同质化现象突出,市场空间趋于饱和。喜茶曾公开表示,新茶饮行业的“数字游戏”已经走到尽头,行业出现产品高度同质化、门店数量供大于求等问题。沪上阿姨招股书显示,2022—2024年,其平均单店日均销售额波动下滑。

单靠卖奶茶、果茶,门店经营效益已经逐渐见顶,为了提升复购与坪效,品牌都将“第二杯”生意押注在咖啡上。一方面,咖啡与奶茶存在许多重叠,消费群体年龄多在18—35岁之间,职业以企业白领为主,客单价区间也存在交叉。供应链端,二者的原料高度通用,冷链仓储和物流网络无须重构;标准化操作上,门店吧台动线完全可以兼容咖啡机,相关SOP流程也仅需在原有架构上进行扩展。

另一方面,咖啡能够填补门店的销售时段空白。当前,奶茶还是有明显的下午茶社交属性,上午时段存在销售空白。现制茶饮的销售时段多在13—20点,尤其集中在午餐、下午茶和晚餐时间;而咖啡的销量高峰则是在7—11点。茶百道透露,咖啡对多时段经营的带动作用明显,尤其是能提升早餐和下午茶阶段的销售业绩,还能带动原有茶饮产品销量。

那么,在奶茶店里卖咖啡,真的是好生意吗?长久以来,茶饮的标签是“甜、休闲、创意”,而咖啡则是“苦、提神、专业”,二者之间存在天然的壁垒。甚至他们所切入的也并非一个亟待开阔的蓝海,而是同样竞争激烈的市场。据红餐大数据,2025年现制咖啡市场规模接近1300亿元。瑞幸、库迪、星巴克等连锁咖啡品牌也正在保持高速的门店扩张态势,截至今年4月,三个品牌门店之和已经突破5.5万家。

想要从中突围,难度颇大。一方面,咖啡市场常见价格战,消费者对定价敏感。瑞幸、库迪产品售价大多集中在9.9—11.9元之间,幸运咖等品牌价格区间更低。9.9元的价格战已经将品牌的利润空间压至极限。但依靠高杯量与高周转,他们依旧可以卖出低价。反观茶饮品牌,目前还无法用高杯量支撑低价。古茗咖啡从去年10月起单店日均销量在80多杯;茶百道目前咖啡单店日均销量近50杯,最高达到100多杯,与瑞幸、库迪动辄三四百杯差距明显。因此,茶饮品牌们做咖啡要想不失去价格优势,短期内或许只能“赔钱赚吆喝”。

另一方面,咖啡行业同样有同质化严重的问题,想要靠创意突围,依旧艰难。当前,整个咖啡行业都在“卷”特调、“卷”风味。据红餐大数据,在2025年前9个月,现制咖啡新品上新数量为539款,是现制茶饮的3倍,连锁品牌们平均每月上新3.6款。可见茶饮品牌做咖啡,既要“卷”速度,又要“卷”创意。随着咖啡与茶饮互探边界,行业普遍预测,茶咖将逐渐走向融合。到了那一天,咖啡店、奶茶店都将被“现制饮品店”所取代。每一个连锁品牌也都需要思考,自己究竟是做一个“万金油”品牌,还是做一个差异化选手。