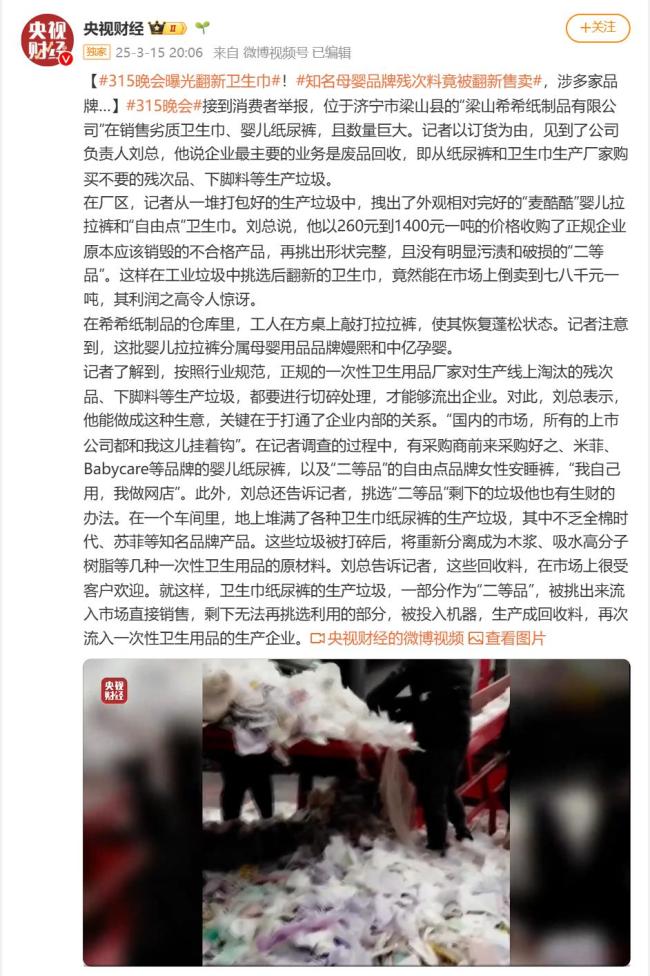

制图 王珍

哈哈,茅台上540了,再来一个涨停差不多就上600了!”刚刚令粉丝在第一届全球“茅粉节”上狂欢完的贵州茅台(600519),在国庆节后又给投资者送来“红包”,尽管不太可能一朝实现600元目标,但迭创新高的股价已经足以令持股者狂欢了。

■本报记者 苏启桃

截至10日收盘,贵州茅台市值已达6784.23亿,突破7000亿市值仅需再涨15元。与此同时,中银国际也将目标价从550元上调至600元。

月K线13连阳 累计涨逾80%

国庆长假之后的两个交易日,白酒板块继续发力,贵州茅台自然不会落下。在10月9日盘中创出新高后,10日贵州茅台股价继续高歌猛进。早盘,贵州茅台略微低开,短暂蓄势之后不断上行,最终收在540.06元,上涨2.33%,再度刷新其历史记录。

对于股价的上涨,除了“双节”影响白酒板块集体“涨声”不断之外,分析人士认为最关键的还是其稀缺性和供不应求的市场现状。目前无论是网上还是线下实体店,购买53度飞天茅台均是处于缺货状态。早在今年3月份,贵州茅台总经理李保芳就曾披露,今年上半年能投放市场的可勾调53度茅台酒为6500吨左右,只能满足20%至25%的市场需求;而今年下半年,可满足的市场需求也仅为50%左右。《金融投资报》记者注意到,贵州茅台最近两日的上涨其实是节前强势走势的延续。自9月11日开始,公司股价就一直连续上扬,从当日的开盘价471.09元涨至540.06元,17个交易日涨幅达15%。

再将时间拉长来看,自2016年10月以来,贵州茅台股价不断上升,截至目前,其月K线已经实现13连阳,期间累计涨逾80%。

股价不断创新高,贵州茅台千亿市值的目标也再进一步。截至10日收盘,贵州茅台总市值达到6784.23亿元,动态市盈率30.15倍,7000亿市值指日可待。

券商强烈推荐 股价看至600元

贵州茅台销售价和股价双双“飞天”,关于其股价究竟能够涨到多少的讨论又开始甚嚣尘上。《金融投资报》记者注意到,前几个月券商给出的诸多目标价已经被踩到脚下,如今其股价或将冲上千元的预测已经开始蔓延。

今年7月,联讯证券发布研报给出贵州茅台目标价541元,并给予“增持”评级。彼时公司股价还在480元左右,如今已经快速实现目标价。无独有偶,7月底招商证券给出的贵州茅台目标价也是540元,并给出强烈推荐评级,而今这一价位也已踩在脚下。

按照贵州茅台目前股价的涨势,距7000亿市值仅需再涨15元;另外,华泰证券给出的571.05元的目标价和中泰证券给出的576.90元的目标价也近在咫尺。

值得注意的是,随着贵州茅台股价频创新高,券商的目标价也水涨船高。安信证券给出目标价580元的评级,中银国际则直接将目标价从550元上调至600元。而就在刚刚过去的9月,方正证券仍在继续维持强烈推荐评级。

方正证券薛玉虎认为,贵州茅台强力限价措施显现,一批价正常回落;而年初预判的货源紧张、供不应求局面已经被验证,静待提价兑现;贵州茅台未来三年的业绩增长将从“靠量驱动”向“靠价驱动”转变,2018-2019年在提价和确认预收账款的背景下实现20-30%左右的增长完全没有压力。